- Χριστουγεννιάτικες Ευχές Χωρίς Σύνορα

- Το Radisson Hotel Group διπλασιάζει την παρουσία του στην Ελλάδα, με νέα ανοίγματα

- Σύγχρονες λύσεις για την κουζίνα του εστιατορίου

- Μικροί χώροι - Μεγάλες ιδέες: 3 λύσεις Πώς να Αξιοποιήσετε Κάθε Τετραγωνικό στην Εστίαση

- Welling Fitness Festival – ΕΝΑ Σαββατοκύριακο γεμάτο αθληση, ευεξια & ενέργεια ερχεται στη ροδο

Αποτίμηση Ξενοδοχειακών Επιδόσεων 2025: Σημάδια σταθεροποίησης στην Αθήνα – Άνοδος στη Θεσσαλονίκη – Μικτή εικόνα στα θέρετρα

Η πορεία του ελληνικού ξενοδοχειακού κλάδου το 2025 δείχνει διαφορετικές τάσεις ανά αγορά: η Αθήνα εισέρχεται σε φάση σταθεροποίησης έπειτα από χρόνια έντονης ανάπτυξης, η Θεσσαλονίκη συνεχίζει την ανοδική της πορεία, ενώ τα resorts αντιμετωπίζουν χαμηλότερη πληρότητα αλλά εμφανίζουν βελτιωμένους δείκτες εσόδων.

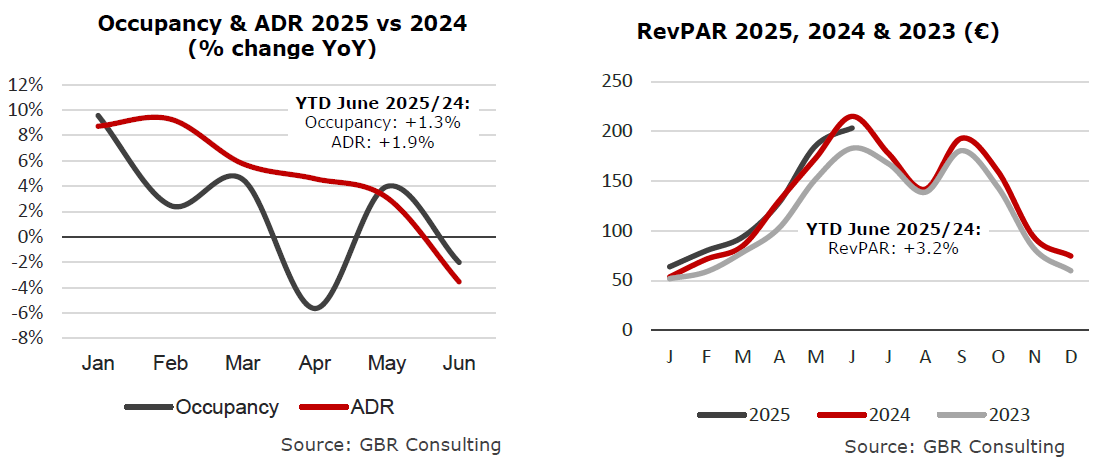

Αθήνα: Σταθεροποίηση μετά την έκρηξη ανάπτυξης

Η ξενοδοχειακή αγορά της Αθήνας ξεκίνησε το 2025 με θετικά αποτελέσματα: στο πρώτο τρίμηνο κατεγράφη αύξηση τόσο στην πληρότητα όσο και στη μέση ημερήσια τιμή δωματίου (ADR), σε σύγκριση με το αντίστοιχο διάστημα του 2024.

Ωστόσο, τον Απρίλιο η πληρότητα υποχώρησε κατά 5,6%, ενώ το ADR ενισχύθηκε κατά 4,6%, οδηγώντας σε πτώση του RevPAR κατά 1,3%. Τον Μάιο η εικόνα βελτιώθηκε, αλλά τον Ιούνιο σημειώθηκαν εκ νέου μειώσεις: -2,0% στην πληρότητα και -3,9% στο ADR.

Η αγορά φαίνεται να εισέρχεται σε φάση σταθεροποίησης μετά την ισχυρή μετα-COVID επέκταση. Η ξενοδοχειακή προσφορά έχει αυξηθεί σημαντικά, με νέο απόθεμα δωματίων να βρίσκεται σε εξέλιξη. Την ίδια στιγμή, η αγορά βραχυχρόνιων μισθώσεων στην Αττική συνεχίζει να επεκτείνεται, με άνοδο 17% στις διαθέσιμες μονάδες το 2025, γεγονός που ασκεί πρόσθετη πίεση στις πληρότητες των ξενοδοχείων, ενώ οι τιμές στον τομέα STR παραμένουν αυξητικές.

Τα προκαταρκτικά στοιχεία Ιουλίου δείχνουν νέα πτώση σε πληρότητα και ADR, με τη ζήτηση να παραμένει ασθενική και τις προοπτικές για τον Αύγουστο να μην είναι ιδιαίτερα αισιόδοξες.

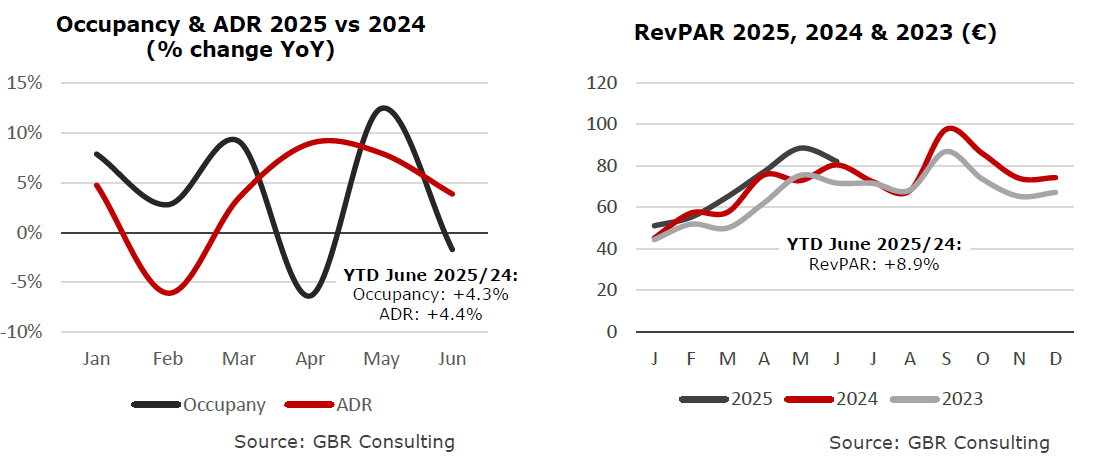

Θεσσαλονίκη: Σταθερή ανάπτυξη

Η ξενοδοχειακή αγορά της Θεσσαλονίκης συνέχισε σε θετική τροχιά το πρώτο εξάμηνο του 2025. Οι πληρότητες αυξήθηκαν κατά 4,3% και το ADR κατά 4,4% σε σχέση με το πρώτο εξάμηνο του 2024, ενισχύοντας τη θέση της πόλης ως ανερχόμενο city break προορισμό.

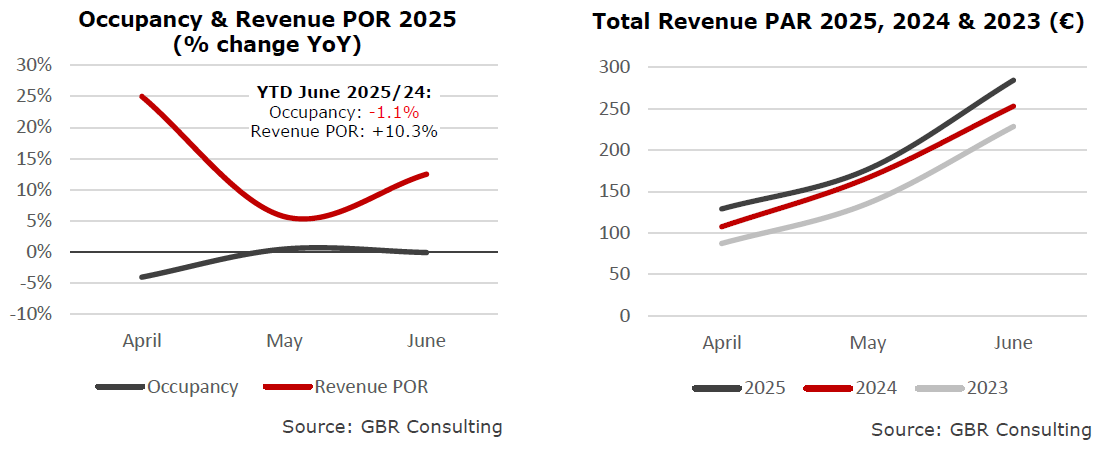

Resorts: Χαμηλότερη πληρότητα, αλλά ισχυρά έσοδα

Η σεζόν για τα ελληνικά resorts ξεκίνησε τον Απρίλιο 2025 με πτώση πληρότητας 4,1% σε σύγκριση με πέρυσι. Ωστόσο, ο δείκτης Συνολικών Εσόδων ανά Κατειλημμένο Δωμάτιο (POR) αυξήθηκε εντυπωσιακά κατά 25%, ενώ η διαθεσιμότητα δωματίων ενισχύθηκε κατά 27%.

Συνολικά, στο β΄ τρίμηνο του 2025 οι πληρότητες παρέμειναν πιεσμένες. Στο διάστημα Ιανουαρίου – Ιουνίου 2025, οι πληρότητες μειώθηκαν κατά 1,1%, αλλά τα Συνολικά Έσοδα ανά Κατειλημμένο Δωμάτιο αυξήθηκαν κατά 10,3%. Ο Μάιος αναδείχθηκε ο πιο αδύναμος μήνας, ωστόσο σε επίπεδο εξαμήνου το RevPAR βελτιώθηκε κατά 9,1% σε σύγκριση με το 2024.

ΠΗΓΗ: GBR HOSPITALITY, Q025 Q2